8��1������ֵ���{�����(b��o)���{(di��o)��

���������Ҷ���(w��)�����P(gu��n)���{(di��o)����ֵ���{�����(b��o)���P(gu��n)���(xi��ng)�Ĺ��桷�����Ҷ���(w��)���ֹ���2017���19̖(h��o)�����������Ҷ���(w��)�����P(gu��n)��ȫ�����_�I(y��ng)�I(y��)��������ֵ��ԇ�c(di��n)����ֵ���{�����(b��o)���P(gu��n)���(xi��ng)�Ĺ��桷�����Ҷ���(w��)���ֹ���2016���13̖(h��o)������1����ֵ���{�����(b��o)�������Y�ϣ�һ�����������N����r����(x��)���е�"11%����"�ڴ��{(di��o)����əڣ��քe��"11%���ʵ�؛�P�ӹ���������ڄ�(w��)"��"11%���ʵķ���(w��)������(d��ng)�a(ch��n)�͟o���Y�a(ch��n)"���{(di��o)����ı�ʽҊ����1�����漰����f���{(di��o)����(n��i)��Ҋ����3��������1����ֵ���{�����(b��o)�������Y�ϣ��������������M(j��n)�(xi��ng)���~����(x��)���еĵ�8��"����"�ڴ��{(di��o)����əڣ��քe��"��Ӌ(j��)�۳��r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~"��"����"�����뿴���(b��o)���{(di��o)�����w���(xi��ng)�ᣬ���·�↓��

��ֵ������ϵ�y(t��ng)�a(ch��n)Ʒ���S�o(h��)����(w��)�r(ji��)��8��1�������{(di��o)

���������Ұl(f��)չ�ĸ�ί�T�P(gu��n)�ڽ�����ֵ������ϵ�y(t��ng)�a(ch��n)Ʒ���S�o(h��)����(w��)�r(ji��)������P(gu��n)���}��֪ͨ�����l(f��)�ăr(ji��)��2017��1243̖(h��o)��Ҏ(gu��)��������ֵ�����ζ���ϵ�y(t��ng)�����O(sh��)���е�USB�P���ۃr(ji��)����ÿ��(g��)490Ԫ����200Ԫ����(b��o)���P���ۃr(ji��)����ÿ��(g��)230Ԫ����100Ԫ��������ֵ������ϵ�y(t��ng)���g(sh��)�S�o(h��)����(w��)�����P(gu��n)��λ����ʹ�ö���ϵ�y(t��ng)�a(ch��n)Ʒ�ļ{�����ṩ���g(sh��)�S�o(h��)����(w��)��ȡ���M(f��i)�ã���ÿ��ÿ��ÿ��330Ԫ����280Ԫ����(du��)ʹ�Ã������϶���ϵ�y(t��ng)�a(ch��n)Ʒ�ģ��ĵڶ�����p����ȡ���g(sh��)�S�o(h��)����(w��)�M(f��i)�á�

���ֵ^(q��)8��1������(sh��)�Ќ�(sh��)���k��

�������Ϻ��Ї��Ҷ���(w��)�� �Ϻ��еط�����(w��)���P(gu��n)�������k���ˆT��(sh��)���k���Ĺ��桷���Ϻ��Ї��Ҷ���(w��)�� �Ϻ��еط�����(w��)�ֹ���2017���3̖(h��o)����2017��8��1����2018��1��31���^���ڃ�(n��i)��δ�ɼ�������Ϣ�Լ������(y��n)�Cʧ�����k���ˆT��(y��ng)����(d��ng)�k��������Ϣ�ɼ����(y��n)�C��2018��2��1���𣬶���(w��)�C(j��)�P(gu��n)�H������ͨ�^�����(y��n)�C���k���ˆT��Ո(q��ng)�ı�����Ҏ(gu��)���������涐���(xi��ng)������

���������Cʡ�ط�����(w��)���P(gu��n)�ڌ�(sh��)�Ќ�(sh��)���k���Ĺ��桷�����Cʡ�ط�����(w��)�ֹ���2017���3̖(h��o)����2017��8��1������ȫʡ������(n��i)���Ќ�(sh��)���k������һ�A����2017��8��1����2017��9��30�՞��^���ڣ�δ�y�����ݲɼ������C�����Y�ϵ��k���ˆT�k��������ڶ��l�����涐(�M(f��i))���(xi��ng)�ģ��ض��C(j��)�P(gu��n)�H�����k���ˆT��(d��ng)���k�����(xi��ng)��2017��10��1���𣬵ض��C(j��)�P(gu��n)�H�����Ѳɼ�������Ϣ���k���ˆT��Ո(q��ng)������ڶ��l�����涐(�M(f��i))���(xi��ng)��

�y(t��ng)Ӌ(j��)��(sh��)ʩ�l�� ��Դ�^��Ҏ(gu��)���y(t��ng)Ӌ(j��)�{(di��o)����(d��ng)

���������A���͇��y(t��ng)Ӌ(j��)����(sh��)ʩ�l����8��1����ʩ�У���Դ�^��Ҏ(gu��)���y(t��ng)Ӌ(j��)�{(di��o)����(d��ng)���l��Ҏ(gu��)�������ط��������T������λ����e�����B�m(x��)�l(f��)���y(t��ng)Ӌ(j��)��١�Ū̓���٣����߳��F(xi��n)�y(t��ng)Ӌ(j��)��(sh��)��(j��)��(y��n)��ʧ��(sh��)����m������r����(du��)�ط������������y(t��ng)Ӌ(j��)�C(j��)��(g��u)�����P(gu��n)���Tؓ(f��)؟(z��)�˽o��̎�֣�������ͨ��(b��o)��

8��1������(g��)�ˮ��ر��й��_(t��i)ȡ�F(xi��n) ���m(x��)�M(f��i)ȡ��

���������Ұl(f��)չ�ĸ�ί���Ї��y�O(ji��n)��(hu��)�P(gu��n)��ȡ���͕�ͣ�̘I(y��)�y�в��ֻ��A(ch��)���ڷ���(w��)���M(f��i)��֪ͨ�����l(f��)�ăr(ji��)��Ҏ(gu��)��2017��1250̖(h��o)��Ҏ(gu��)����ȡ����(g��)�ˮ��ر��й��_(t��i)ȡ�F(xi��n)���m(x��)�M(f��i)�����̘I(y��)�y��ͨ�^���ر��й��_(t��i)����ATM���鱾�Ђ�(g��)�˿͑��k��ȡ�F(xi��n)�I(y��)��(w��)��(sh��)�����M(f��i)���������ÿ�ȡ�F(xi��n)������ͣ��ȡ��Ʊ���y�ЅRƱ�����m(x��)�M(f��i)����ʧ�M(f��i)�������M(f��i)6�(xi��ng)���M(f��i)��

�����c�҂�����ϢϢ���P(gu��n)���·�Ҏ(gu��)

��(li��n)�W(w��ng)����(sh��)��(j��)�Ȍ�����Ո(q��ng)��Ո(q��ng)��(y��u)�Ȍ���

������������(y��u)�Ȍ�������k��������8��1����ʩ�С��漰��(ji��)�ܭh(hu��n)������(li��n)�W(w��ng)����(sh��)��(j��)����Ӌ(j��)����I(l��ng)��Č�����Ո(q��ng)���ߌ�����(f��)����������Ո(q��ng)��(y��u)�Ȍ��� ��

�����k���՚v

������ʼ�r(sh��)�g

�����(b��o)�U�{�YԴ�������څR���U�{�{���˺���ӑ�(y��ng)���{�C�{�������(b��o)�U�{ӡ����

�����ڕr(sh��)�g��2017-8-1��2017-8-10��

�����(b��o)�U�{��ֵ�������M(f��i)�������оS�o(h��)���O(sh��)���������M(f��i)���ӡ��ط��������ӡ��Ļ��I(y��)���O(sh��)�M(f��i)����(g��)�����ö�����I(y��)���ö����˶�����ӡ����

�����ڕr(sh��)�g��2017-8-1��2017-8-15��

��ֵ���{�����(b��o)�����@Щ׃�������@��↓

�������ֵ�����ʵĺ�(ji��n)�������Ҷ���(w��)����(du��)��ֵ���{�����(b��o)���P(gu��n)���(xi��ng)�M(j��n)�����{(di��o)����Ҫ�c(di��n)���£�

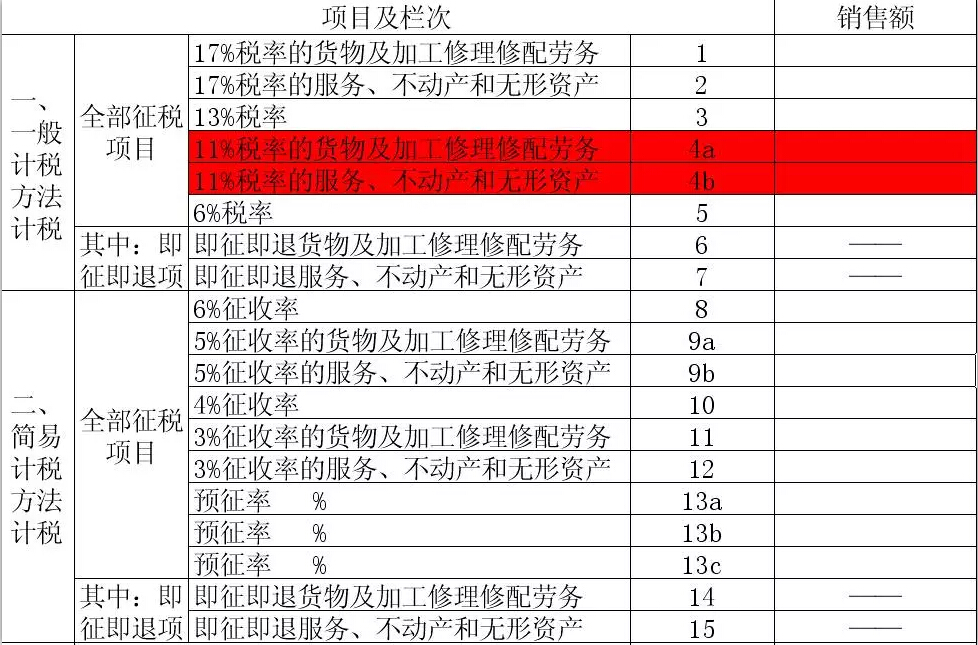

1��������ֵ���{�����(b��o)�������Y��(һ)��(�����N����r����(x��))�е�"11%����"�ڴΣ��{(di��o)����"11%���ʵ�؛�P�ӹ���������ڄ�(w��)"��"11%���ʵķ���(w��)������(d��ng)�a(ch��n)�͟o���Y�a(ch��n)"�əڡ�

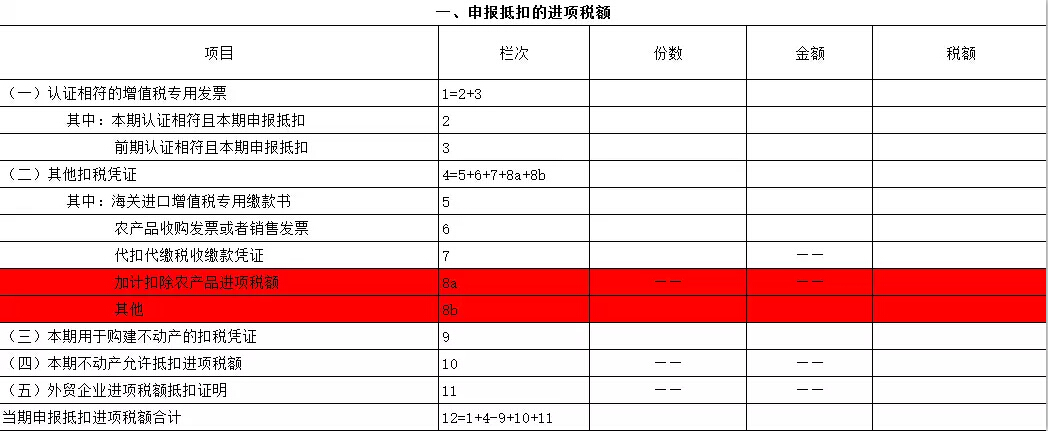

2��������ֵ���{�����(b��o)�������Y��(��)��(�����M(j��n)�(xi��ng)���~����(x��))�еĵ�8��"����"�ڴΣ��{(di��o)����"��Ӌ(j��)�۳��r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~"��"����"�əڡ�

3����������2017��8��1����ʩ�С�

һ����ֵ�����(b��o)�����׃��(d��ng)��r

������һ������ֵ���{�����(b��o)�������Y�ϣ�һ�����������N����r����(x��)���е�"11%����"�ڴ��{(di��o)����əڣ��քe��"4a�ڴ�11%���ʵ�؛�P�ӹ���������ڄ�(w��)"��"4b�ڴ�11%���ʵķ���(w��)������(d��ng)�a(ch��n)�͟o���Y�a(ch��n)"��

��������������ֵ���{�����(b��o)�������Y�ϣ��������������M(j��n)�(xi��ng)���~����(x��)���еĵ�8��"����"�ڴ��{(di��o)����əڣ��քe��"8a�м�Ӌ(j��)�۳��r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~"��"8b������"��

������ֵ���{�����(b��o)������ �Y���{(di��o)������f��

1���ֿ��r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~���(b��o)����

1��ȡ��һ��{�����_�ߵ���ֵ�����ðl(f��)Ʊ���ϗl�����(b��o)�ֿ۵ģ���Ʊ��ע������ֵ�����~�����ʞ�11%�����M(j��n)�(xi��ng)���~��������ֵ���{�����(b��o)�������Y�ϣ�������1��3�ڡ�

2��ȡ�ú��P(gu��n)�M(j��n)����ֵ�������U�������(j��ng)���˱Ȍ�(du��)���(b��o)�ֿ۵ģ������ڸ�������5��"���У����P(gu��n)�M(j��n)����ֵ�������U���"�ڡ�

3��ُ���r(n��ng)�I(y��)���a(ch��n)���Ԯa(ch��n)�r(n��ng)�a(ch��n)Ʒȡ�ã��_�ߣ��r(n��ng)�a(ch��n)Ʒ�N�۰l(f��)Ʊ����ُ�l(f��)Ʊ����СҎ(gu��)ģ�{����ُ̎�M(j��n)�r(n��ng)�a(ch��n)Ʒ�r(sh��)ȡ�õ���ֵ�����ðl(f��)Ʊ�������6��"�r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ�����N�۰l(f��)Ʊ"�ڣ�"���~"�ڣ��r(n��ng)�a(ch��n)Ʒ�N�۰l(f��)Ʊ������ُ�l(f��)Ʊ��ע�����r(n��ng)�a(ch��n)Ʒ�I�r(ji��)×11%+��ֵ�����ðl(f��)Ʊ��ע���Ľ��~×11%��

2����(zh��)���r(n��ng)�a(ch��n)Ʒ��ֵ���M(j��n)�(xi��ng)���~

�˶��۳��k�����r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~���(b��o)����Ҏ(gu��)����

�����пڏ�Ӌ(j��)�㮔(d��ng)�����S�ֿ۵��r(n��ng)�a(ch��n)Ʒ��ֵ���M(j��n)�(xi��ng)���~�����븽������6��"���~"�ڣ����"�ݔ�(sh��)""���~"��

�˶��۳�����Ͷ��a(ch��n)������Ӌ(j��)�㣬��Ҫ�������

1��ԇ�c(di��n)�{������ُ�M(j��n)�r(n��ng)�a(ch��n)Ʒ��ԭ�����a(ch��n)؛��ģ���(d��ng)�����S�ֿ��r(n��ng)�a(ch��n)Ʒ��ֵ���M(j��n)�(xi��ng)���~����(d��ng)���r(n��ng)�a(ch��n)Ʒ���Ô�(sh��)��×�r(n��ng)�a(ch��n)Ʒƽ��ُ�I�r(ji��)×�۳���/��1+�۳��ʣ���

�۳��ʞ��N��؛����m�ö��ʡ�

2��ԇ�c(di��n)�{����ُ�M(j��n)�r(n��ng)�a(ch��n)Ʒֱ���N�۵ģ��r(n��ng)�a(ch��n)Ʒ��ֵ���M(j��n)�(xi��ng)���~�������·����˶��۳���

��(d��ng)�����S�ֿ��r(n��ng)�a(ch��n)Ʒ��ֵ���M(j��n)�(xi��ng)���~����(d��ng)���N���r(n��ng)�a(ch��n)Ʒ��(sh��)��/��1���p���ʣ�×�r(n��ng)�a(ch��n)Ʒƽ��ُ�I�r(ji��)×11%/��1+11%����

3��ԇ�c(di��n)�{����ُ�M(j��n)�r(n��ng)�a(ch��n)Ʒ�������a(ch��n)��(j��ng)�I(y��ng)�Ҳ���(g��u)��؛�(sh��)�w�ģ��������b��o�����ϡ�ȼ�ϡ���ֵ��Ʒ�ȣ�����ֵ���M(j��n)�(xi��ng)���~�������·����˶��۳���

��(d��ng)�����S�ֿ��r(n��ng)�a(ch��n)Ʒ��ֵ���M(j��n)�(xi��ng)���~����(d��ng)�ں����r(n��ng)�a(ch��n)Ʒ��(sh��)��×�r(n��ng)�a(ch��n)Ʒƽ��ُ�I�r(ji��)×�۳���/��1+�۳��ʣ���

��1���{����ُ�M(j��n)�������a(ch��n)�N�ۻ�ί�����мӹ�17%����؛����r(n��ng)�a(ch��n)Ʒ�۳���13%��

��2���{����ُ�M(j��n)�r(n��ng)�a(ch��n)Ʒ�������⣬�۳��ʞ�11%��

3��ُ�M(j��n)�������a(ch��n)�N�ۻ�ί�����мӹ�17%����؛����r(n��ng)�a(ch��n)Ʒ�ֿ����(b��o)����Ҏ(gu��)��

��������8a"��Ӌ(j��)�۳��r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~"�ڣ���{���ˌ�ُ�M(j��n)���r(n��ng)�a(ch��n)Ʒ�������a(ch��n)�N�ۻ�ί�����мӹ�17%���ʕr(sh��)����S��ԭ�r(n��ng)�a(ch��n)Ʒ�۳����Ȳ�׃��Ӌ(j��)�۳����r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~��ԓ�ڲ��"�ݔ�(sh��)""���~"����(zh��)���r(n��ng)�a(ch��n)Ʒ��ֵ���M(j��n)�(xi��ng)���~�˶��۳��k�����r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~��������ԓ�ڡ�

����ȡ��һ��{�����_�ߵ���ֵ�����ðl(f��)Ʊ�ģ���Ʊ��ע������ֵ���~���M(j��n)�(xi��ng)���~�����븽������1��3�ڣ���(d��ng)�����a(ch��n)�I(l��ng)�Õr(sh��)�ɼ�Ӌ(j��)�۳����ְ�"��(d��ng)�����a(ch��n)�I(l��ng)���r(n��ng)�a(ch��n)Ʒ�Ѱ�11%���ʵֿ۶��~÷11%×����(ji��n)������ǰ�Ŀ۳���-11%��"Ӌ(j��)�㶐�~�����8a��"��Ӌ(j��)�۳��r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~"��"���~"�ڣ����"�ݔ�(sh��)""���~"��

����ȡ���r(n��ng)�a(ch��n)Ʒ�N�۰l(f��)Ʊ����ُ�l(f��)Ʊ��СҎ(gu��)ģ�{�����_�ߵ���ֵ�����ðl(f��)Ʊ�ģ�����ֵ�����ðl(f��)Ʊ��ע���Ľ��~×11%Ӌ(j��)���M(j��n)�(xi��ng)���~�������6��"�r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ�����N�۰l(f��)Ʊ"��"���~"�ڣ���(d��ng)�����a(ch��n)�I(l��ng)�Õr(sh��)�ɼ�Ӌ(j��)�۳����ְ�"��(d��ng)�����a(ch��n)�I(l��ng)���r(n��ng)�a(ch��n)Ʒ�Ѱ�11%�۳��ʵֿ۶��~" ÷11%×����(ji��n)������ǰ�Ŀ۳���-11%��"Ӌ(j��)�㶐�~�����8a��"��Ӌ(j��)�۳��r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~"��"���~"�ڣ����"�ݔ�(sh��)""���~"��

����ȡ�ú��P(gu��n)�M(j��n)����ֵ�������U����ģ���Ʊ����ע������ֵ���~���M(j��n)�(xi��ng)���~�����븽������5��"���У����P(gu��n)�M(j��n)����ֵ�������U���"����(d��ng)�����a(ch��n)�I(l��ng)�Õr(sh��)�ɼ�Ӌ(j��)�۳����ְ�"��(d��ng)�����a(ch��n)�I(l��ng)���r(n��ng)�a(ch��n)Ʒ�Ѱ�11%���ʵֿ۶��~÷11%×����(ji��n)������ǰ�Ŀ۳���-11%��"Ӌ(j��)�㶐�~�����8a��"��Ӌ(j��)�۳��r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~"��"���~"�ڣ����"�ݔ�(sh��)""���~"��

4��δ�քe�����������a(ch��n)�N��17%����؛�������؛�����(w��)���r(n��ng)�a(ch��n)Ʒ���(b��o)����Ҏ(gu��)��

��������ؔ(c��i)���z2017�{37̖(h��o)�ڶ��(xi��ng)����lҎ(gu��)�����{����ُ�M(j��n)�r(n��ng)�a(ch��n)Ʒ���������a(ch��n)�N�ۻ�ί�����мӹ�17%����؛�����������a(ch��n)�N������؛�����(w��)�ģ���(y��ng)��(d��ng)�քe�����������a(ch��n)�N�ۻ�ί�����мӹ�17%����؛�������؛�����(w��)���r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~��δ�քe����ģ��y(t��ng)һ����ֵ�����ðl(f��)Ʊ���P(gu��n)�M(j��n)����ֵ�������U�����ע������ֵ���~���M(j��n)�(xi��ng)���~�������r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ���N�۰l(f��)Ʊ��ע�����r(n��ng)�a(ch��n)Ʒ�I�r(ji��)��11%�Ŀ۳���Ӌ(j��)���M(j��n)�(xi��ng)���~��

5�����h����СҎ(gu��)ģ�{����ُ̎�M(j��n)�r(n��ng)�a(ch��n)Ʒ�r(sh��)ȡ�õ���ֵ�����ðl(f��)Ʊ����(sh��)��(w��)����Ҫ�J(r��n)�C�����(b��o)�r(sh��)�ڸ�������1-3����ǰ���J(r��n)�C�Ľ��~�Ͷ��~�������ð��۳���Ӌ(j��)���M(j��n)�(xi��ng)���~�M(j��n)�еֿۡ�

��Դ���Ї�����(w��)��(b��o)

link

����朽�

link

����朽�