link

����朽�

link

����朽�

����y���_�� �x���~�� �x���_�� ����_�� ��۹�˾�_�� �x����˾�_�� ��(n��i)��������_�� ����y���_���l�� ����x���~�� �_����y���~��

���ڷֲ��Ԓ��0755-8366 6468

���棺0755-8366 2816

��ʢͶ�Y�]�䣺kary@gsi.com.cn

��ַ���������_���^(q��)���ϖ|·5002̖������B6208-6213��

2019�꣬�Z�Z���ҵĂ������ö��ĸﲽ�������~�M(j��n)���µĂ�������(sh��)ʩ�ԁ������(xi��ng)���ӿ۳��������������ģ���������֪��

���ǣ��҂���Ҫ���������ǣ�Ŀǰ����һ�(xi��ng)�ĸ��ʩ��δ�������@�(xi��ng)��ʩ���µĂ��������䌍(sh��)ʩ�l���������ἰ���������P(gu��n)������(x��)�tĿǰ��δ���_���@�(xi��ng)�����P(gu��n)ϵ���ֵ���Ȼ�˼{��Ⱥ�w��������׃���҂���ʮ��킀�����(b��o)����(x��)�T���������(b��o)��ʽ���پ����ڂ��y(t��ng)�Ĵ��۴��U���@һ�(xi��ng)�ĸ��(n��i)�ݼ��������ö��ąR�����U��

���˼��r(sh��)��(y��ng)��2020�ꂀ���R�����U���R���҂����o����m(x��)����һЩ�P(gu��n)�ڂ����R�����U��ӍϢ���Č��I(y��)�ĽǶ��c��һ��ͬ�A(y��)�кͷ����R�����U�п��ܮa(ch��n)�����L(f��ng)�U(xi��n)������(j��)������ؔ(c��i)����r�����ṩ���I(y��)���^����ԃ�cҎ(gu��)������ͬ��(y��ng)�������ąR�����U���ڴ_�����˼{����Ҏ(gu��)�Ի��A(ch��)�ϣ���(sh��)�F(xi��n)���̶ȵĹ�(ji��)����

���ڂ����R�����U���҂��e�������P(gu��n)ע���ׂ����棺

�@����һ�����A(ch��)�������ǰ�Ă������ö�����Ҏ(gu��)���£������(b��o)��ʽ��֧�������۴��U�����»��߰��ο��U���������@����(b��o)��ʽ�£��{���˱��˲�����Ҫ�R�����U��

�µĂ������£����ھ�����ȡ�õľC�����ã��������Yн�����á��ڄ�(w��)��(b��o)�����á����S��(qu��n)ʹ���M(f��i)���á�������õ�������ã���Ҫ����ϲ���R���U�{����������п��U�x��(w��)�ˡ����ɿ��U�x��(w��)����֧�����Õr(sh��)���»��������A(y��)���A(y��)�U��������������ɼ{���ˌ������ȡ�õ������M(j��n)�ЅR�����U���������a(b��)��

����֮���{�������п��U�x��(w��)�ˡ����ɿ��U�x��(w��)���A(y��)�ȿ��U���������ף��{�����ٺϲ�һ��ľC�����ú�Ӌ(j��)��ȫ��đ�(y��ng)�{����������a(b��)���@���ǂ����ąR�����U���

С�Nʿ�������ĸ�������ö������÷����������¾��

|

���ô�� |

����e |

|

�C�����ã����{����Ⱥϲ�Ӌ(j��)�む���� |

���Y� |

|

�ڄ�(w��)��(b��o)�� |

|

|

���S��(qu��n)ʹ���M(f��i) |

|

|

������� |

|

|

������ã��քeӋ(j��)�む���� |

��(j��ng)�I���� |

|

ؔ(c��i)�a(ch��n)���U���� |

|

|

ؔ(c��i)�a(ch��n)�D(zhu��n)���� |

|

|

��Ϣ����Ϣ���t������ |

|

|

żȻ���� |

���ǡ�Ŀǰ���f���R�����Uֻᘌ�������ȡ�õ����(xi��ng)�C�����ã��������Yн�𡢄ڄ�(w��)��(b��o)�ꡢ���S��(qu��n)ʹ���M(f��i)���á�������õ�������ã��M(j��n)�С�����������ͣ�����(j��ng)�I���ã���һ�����ɿ��U�x��(w��)�˴��۴��U�ꮅ��

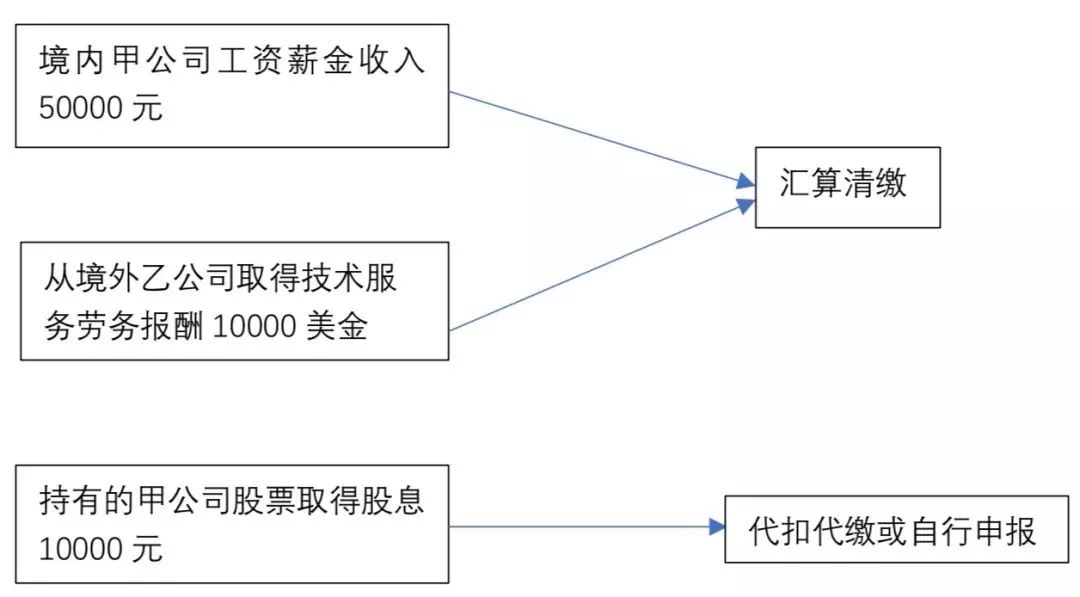

�e�����ӣ�2019�꣬��������(d��n)�ξ���(n��i)���й�˾��˾�߹ܣ������(xi��ng)�����Դ��

1.ÿ��ȡ��50000Ԫ�Ĺ��Yн�����룬���ɼ�˾�A(y��)���A(y��)�U������

2.ͬ�r(sh��)�������ҹ�˾ȡ�����ṩ���g(sh��)����(w��)�Ąڄ�(w��)��(b��o)��10000����

3.���⣬���������м�˾��Ʊ��2019��ȡ�ù�Ϣ����10000Ԫ��

��ô��������(y��ng)��(d��ng)����ȡ�ù��Yн��̈́ڄ�(w��)��(b��o)�����ÅR��Ӌ(j��)�㣬��2020���M(j��n)�ЅR�����U������10000Ԫ��Ϣ���ò���Ҫ�R�����U��ֱ���ɼ�˾��֧����Ϣ�r(sh��)���۴��U�������ɡ�

�R�����U�ı�����Ҫᘌ������ˡ���Ոע�⣬������ǷǾ����ˣ����ض�������Ҳ��Ҫ�ڴ���6��30�ջ��x��֮ǰ�k���{�����(b��o)���@һ�ض�������Ҫָ“���U�x��(w��)��δ���U����”����ˌ�(sh��)�`�У���Ҫ�Ǿ����������P(gu��n)ע��(y��ng)������Ŀ��U�x��(w��)�˰��»��߰��δ��۴��U��r��

���ABC��˾����Ӗ(x��n)�C(j��)��(g��u)D������U�x��(w��)�˰���Ҏ(gu��)����������۴��U������ROY�o���M(j��n)�ЅR�����U��������U�x��(w��)�˛]�д��۴��U��������Ӗ(x��n)�C(j��)��(g��u)�]�о����v�n�M(f��i)���۴��U�������tRoy��(y��ng)��(d��ng)�ڴ���6��30�ջ����x��ǰ�k���������(b��o)��

��(y��ng)��(d��ng)��ȡ�����õ���������һ����������ʮ�Ճ�(n��i)�k���R�����U��Ҳ�����f������2019����ȡ�þC�����ã����Yн�𡢄ڄ�(w��)��(b��o)�ꡢ���S��(qu��n)ʹ���M(f��i)������������������Ҫ�R�����U����ôՈ����2020��3��1����6��30���k����

��һ������ֻȡ��һ�(xi��ng)���Yн������һ���(n��i)�͂��λ�S�ֲ�׃����Ȼ���{���ˁ��f���R�����Uһ���^�麆�Σ��������ܲ���Ҫ�R�����U����?y��n)���U�x��(w��)��ÿ�����A(y��)���A(y��)�U��������(d��o)�¿����A(y��)���A(y��)�U�Ă�����Ӌ(j��)�cȫ�ꑪ(y��ng)�{���~һ�£�������Ҫ�������a(b��)����

���������ȡ�ö�����á���̎���ð����������á��͂��λ׃���^�ࡢ�A(y��)�U����������Ҫ�˶�����Ȼ�˼{���ˁ��f�����h��(y��ng)�ڌ��I(y��)�C(j��)��(g��u)��ָ��(d��o)���M(j��n)�ЅR�����U����ֹ���F(xi��n)Ӌ(j��)���e�`�����Д��e�`����r�����ⲻ��Ҫ���L(f��ng)�U(xi��n)��

�������߃�ֵ��Ⱥȡ�õ����á�����(j��)�҂����^�죬�@���Ⱥ������ͺ́�Դ�ض��ӣ����ý��~�^��߅�H�����^�ߣ��R�����U���a(b��)�����L(f��ng)�U(xi��n)�^���˴_���R�����U�Ĝ�(zh��n)�_�Ժͺ�Ҏ(gu��)�ԣ����h��(w��)���Ɍ��I(y��)�C(j��)��(g��u)——��ʢ���H��ܴ�400-0886468�M(j��n)����ԃ���҂��������ṩ�R�����U����ǰҎ(gu��)���ͺ����A(y��)�У���(zh��n)�_Ӌ(j��)�㶐���a(ch��n)����(ji��)��Ч��(y��ng)����ֹ�L(f��ng)�U(xi��n)�a(ch��n)����

�P(gu��n)�ڂ����ąR�����U���@�ξ��c���������@��҂����ţ����m(x��)߀���и���Ԕ��(x��)�IJ���Ҏ(gu��)����m(x��)���_���҂��������P(gu��n)ע���m(x��)�ļ�(x��)�t�l(f��)�������c�������҂��P(gu��n)�څR�����U��һЩ�^���c˼����

ϣ���c���M(j��n)���M(j��n)һ�����ӣ��҂�һ��ӭ�ӝu�Нu���Ă������ö��R�����U�r(sh��)����

��һƪ�������օ����Ƴ�����(y��u)��!�@������U��һ��P�X����

��һƪ���@��Ʒ����ȫ��?q��)��F(xi��n)���^�|�N����ֻ����ǰ�����@����

���P(gu��n)���]

�P(gu��n)�ڸ�ʢ ֪�R�a(ch��n)��(qu��n)���o(h��) ��˾ע�� ������ ������W(xu��) ����(w��)���� �s�u(y��)�Y�|(zh��) ��ʢ�� (li��n)ϵ��ʢ HTML�؈D