link

����朽�

link

����朽�

����y���_�� �x���~�� �x���_�� ����_�� ��۹�˾�_�� �x����˾�_�� ��(n��i)��������_�� ����y���_���l�� ����x���~�� �_����y���~��

���ڷֲ��Ԓ��0755-8366 6468

���棺0755-8366 2816

��ʢͶ�Y�]�䣺kary@gsi.com.cn

��ַ���������_���^(q��)���ϖ|·5002̖������B6208-6213��

6��30�գ�����Ԫ�ו��������ʾ���ٌ��Ї����ڮa(ch��n)Ʒ�������P(gu��n)�����Ї���I(y��)�߳�ȥ�������������c(di��n)ȼ�ˣ�Ȼ���Ї���I(y��)�oՓ�ǵ�����Ͷ�Y��߀�Ǐľ��ℓ(chu��ng)��I�ա������ȣ�������������{�����}��

��ô�����ӵ���r�����p�����������Ӳ��ܱ��ⶐ���L(f��ng)�U�������ʢ���H����Ԕ��(x��)̽ӑ��

ʲô���p��������

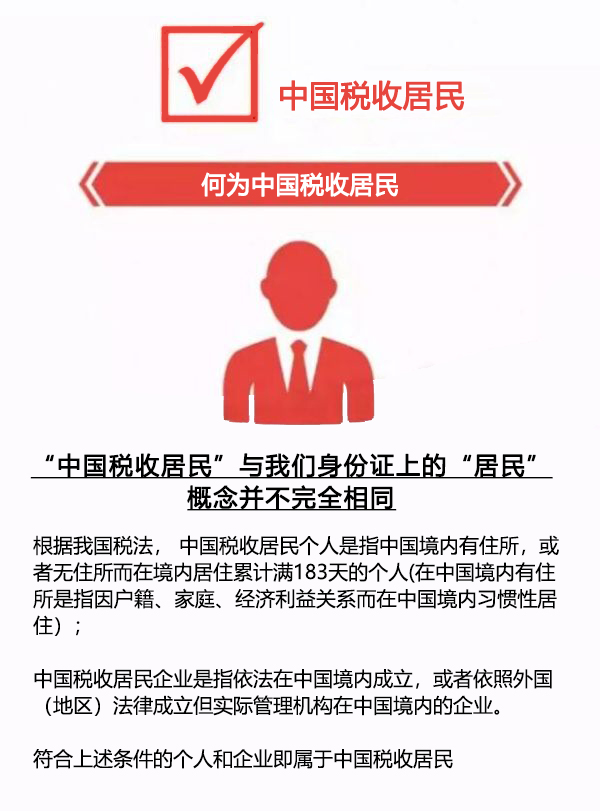

���^�p���������ַQ“���H�؏�(f��)����”����ָ�ɂ���ɂ����χ��ң����ھ����չ�ݠ��(qu��n)�������Դ���չ�ݠ��(qu��n)����ͬһ�������ރ�(n��i)��ͬһ���N��ͬһ�{���˵�ͬһ��������ͬ�r���������ڼ{���ˣ�������Ȼ�˺ͷ��ˣ������ס��������������һ����(sh��)��ͬ�rȡ����������ؔ(c��i)�a(ch��n)���a(ch��n)����

�e������

C������С����A������ij�(xi��ng)�I(y��)��(w��)����һ�fԪ����C���@�(xi��ng)���둪(y��ng)����2K����A���@�(xi��ng)���둪(y��ng)����3K��

���C����A���]�к�ӆ���Յf(xi��)������ôС��Ψһ�Ϸ��������Ƿքe��C���U�{2K����A���U�{3K��С���Լ�ʣ��5K�������롣

�@�����ͽ��p�����������{���˺ܲ���ƽ��

�����p��������ô�k��

�Ї�����(w��)���C�l(f��)�������Յf(xi��)����f(xi��)�̳���?q��)�ʩ�k�����o���˴�——ǧ�f��Ҫ�̚�������(y��ng)���r��(w��)�C(j��)�P(gu��n)��Ո���Ӷ��Յf(xi��)����f(xi��)�̳��e�O�S�o(h��)�����ĺϷ���(qu��n)�档

���Յf(xi��)����ͨ�^�������Á�Դ�����ʻ���������T�����������䰴�Շ���(n��i)���շ��������ę�(qu��n)����ͬ�rҎ(gu��)��������������Ѽ{�����ýo�趐�յ��⣬�M(j��n)����(sh��)�F(xi��n)���s�p�������p��������Ŀ�ġ�

��Щ���ο�����Ո

���������ݵ��J(r��n)�����Ю��h���e�����P(gu��n)���Յf(xi��)��Ҏ(gu��)���p�ؾ���������r����Ҫͨ�^��f(xi��)�̳����M(j��n)����K�_�J(r��n)��

һ�ҿ����I(y��)A��˾�ھ���H��ע�Գ���������H������(n��i)�����J(r��n)����H���ľ�����I(y��)�����ǣ�A��˾����(sh��)�H����C(j��)��(g��u)�O(sh��)���҇�����(n��i)�������Ї���I(y��)���ö����ľ�����I(y��)�ж���(bi��o)��(zh��n)��A��˾ͬ�rҲ��(g��u)�����Ї��ľ�����I(y��)���@�Ͱl(f��)���˷��˾������ݴ_��Ҏ(gu��)�t�ϵě_ͻ�����@�N��r�£�A��˾���������f(xi��)�̣��ɾ��s���p�������p���f(xi��)���ж��䌍(sh��)�H����C(j��)��(g��u)�����Ă����ң��Ķ��_����������ݡ�

�����O(sh��)�C(j��)��(g��u)���ж������߳��O(sh��)�C(j��)��(g��u)�������w�ٺ��M(f��i)�ÿ۳����Ю��h��

һ�����J(r��n)���鳣�O(sh��)�C(j��)��(g��u)����Ҫ���w���ڳ��O(sh��)�C(j��)��(g��u)���������վ��s����һ������(n��i)��Ҏ(gu��)���U�{����ڌ�(sh��)�`�У�ÿ�����Ҍ��ж����O(sh��)�C(j��)��(g��u)�������w�ٺ��M(f��i)�ÿ۳��Ę�(bi��o)��(zh��n)����ͬ����Щ����߀����һ���Ĉ�(zh��)���S���ԣ����J(r��n)���鳣�O(sh��)�C(j��)��(g��u)�Ŀ����Ժܴ���I(y��)�п������R���p���������L(f��ng)�U��

�Ї���һ��“�߳�ȥ”��I(y��)B��˾��Y���O(sh��)����һ���ӹ�˾������˾ؓ(f��)؟(z��)�N���O(sh��)�䣬�ӹ�˾ؓ(f��)؟(z��)�O(sh��)�䰲�b��Y���J(r��n)��B��˾��(j��ng)�����˵�Y(ji��)�����ӹ�˾�M(j��n)�ИI(y��)��(w��)ָ��(d��o)����(g��u)������Y���ij��O(sh��)�C(j��)��(g��u)��Ҫ��ԓ��I(y��)�N���O(sh��)���ȫ��������������B��˾���Ї�ҲҪ�U�{����͘�(g��u)�����p�����������@�N��r�£�B��˾������Ո��f(xi��)�̳���

�����(xi��ng)���û�ؔ(c��i)�a(ch��n)�����ⶐ���m�ö��ʴ��Ю��h��

�@�N������Ҫָ���s���������f(xi��)���й�Ϣ����Ϣ�����S��(qu��n)ʹ���M(f��i)�Լ�ؔ(c��i)�a(ch��n)����ȸ�����õĶ��ԣ��Լ����m�õĶ���֮�g�Ķ��ՠ��h���@�N�����ڌ�(sh��)�`���^���ձ顣

C��˾���Ї��ľ�����I(y��)��ԓ��˾��G�����ծ�(d��ng)?sh��)ط��ɳ�����ȫ�Y�ӹ�˾D��D��˾��G��������I(y��)��C��˾���O(sh��)�����U�oD��˾����ȡ���U�M(f��i)�������Ї���G���Ķ��Յf(xi��)����C��˾ȡ�õ����U�M(f��i)���둪(y��ng)�������S��(qu��n)ʹ���M(f��i)�l������10%�ă�(y��u)�ݶ��ʡ����ǣ�G������(n��i)�������S��(qu��n)ʹ���M(f��i)�����U�M(f��i)�����_���֣��J(r��n)��C��˾�����둪(y��ng)�������(n��i)��Ҏ(gu��)�������U�M(f��i)���룬�����Džf(xi��)����Ҏ(gu��)�������S��(qu��n)ʹ���M(f��i)����(y��ng)����G������(n��i)��Ҏ(gu��)������20%�Ĺ�˾���ö������@�N��r�£�C��˾�������Ї���G���Ķ��Յf(xi��)��Ҏ(gu��)������Ո�����p߅���̳���

�����`�����Յf(xi��)������ҕ�������o��e�������l���Ҏ(gu��)�������ܻ��ѽ�(j��ng)�γɶ�����ҕ�����Ρ�

�@�N�����ڌ�(sh��)�`��Ҳ�H���ձ顣����ͬ��r�£��{���˵ć��������O(sh��)�C(j��)��(g��u)���Y����Դ��֧���ȸ����棬������(y��ng)Ӱ����ھ��s����һ�������c���s����һ����I(y��)ͬ�ȵļ{���x��(w��)�������ڌ�(sh��)�`�У��Ї���I(y��)“�߳�ȥ”��ͬ�r�@�þ�����Ҿ�����I(y��)���ݕr���s�o������ͬ�ȵĴ�����������Щ����߀�ƶ������Tᘌ��Ї�“�߳�ȥ”��I(y��)����ҕ�Զ��������߲�ȡ�����(y��n)���Ĺ�����ʩ�����@�N��r�£��Ї�“�߳�ȥ”��I(y��)�Ϳ�����Ո��f(xi��)�̳���

�����Յf(xi��)�������l���������m�ó��F(xi��n)���h���������н�Q�ġ�

�@��һ�������ԗl�������ǰ���ķN������������������ڈ�(zh��)���е�������m�ó��F(xi��n)���h���������н�Q����Ҫ�����p߅�f(xi��)�̵����Ρ����磬��ȱ�����{���ˌ�(sh��)�H��r���˽⣬��(d��o)���e�`��(zh��)�Ѕf(xi��)���l������Ρ�

�������ܻ��ѽ�(j��ng)�γɲ�ͬ���չ�ݠ��(qu��n)֮�g�؏�(f��)�����ġ�

�@Ҳ��һ�������ԗl��������傀�����������п��������ՠ��h������ȫ�������ڃ�(n��i)��

�����֪�����ׅ^(q��)��

���Յf(xi��)�������f�ܵģ��������еľ���Ͷ�Y����ʹ�ã�һ��С��߀�п��ܲ��ס�

�Ї����֕������Y���Ї���I(y��)�����Ї���Ȼ�ˣ��عɡ���(sh��)�H�����ء��o��(sh��)�|(zh��)��(j��ng)�I�����ɣ�����ҕ���Ї���˾���ھ���(n��i)�U�����@�N��r������Ո���Յf(xi��)�����@��һ�����Ͷ����_��˾���Ї�����(n��i)�_��˾�ڶ�ؓ(f��)�ϛ]�в�e���@���`���˵Ͷ����_��˾�ij��ԡ�

��(sh��)�`���T���l����y��ֱ�ӑ�(y��ng)�á����磬���ĸ��˾���Ї�����ӹ�˾�ֻصĹ�Ϣ�����A(y��)�ᶐ��5%����(sh��)�`���кܶ˾�o�����ܣ�����Ҫԭ����ǟo���M��“����������”�ėl�������Ҷ���(w��)��“����������”�Ї�(y��n)���Ҏ(gu��)����Ȼ����Щ�����ױ�ҕ�鲻�M��“����������”�l���IJ������أ��@��Ҫ���I(y��)�ęC(j��)��(g��u)�M(j��n)���Дࡣ

���Յf(xi��)����Ŀ���DZ����p���������������ÿ��Ԝp�p��ؓ(f��)������“�E�ö��Յf(xi��)��”���ׅ^(q��)�s�˷����ٷ���һ�����˾�Լ�����ģʽ���J(r��n)��“�E�ö��Յf(xi��)��”����ô�{���˕r�����R����(n��i)�������p���������������ľ��棬�����@�����I(y��)�Ա��^��(qi��ng)����Ҫ��������˽⣬���ܶ������ö��Յf(xi��)����(sh��)�F(xi��n)�����Ĝp�p��ؓ(f��)��

��ܰ����

��ͬ���ҵ^(q��)���շ�Ҏ(gu��)�����ܭh(hu��n)���c�Ї��ľ�������������ƺ͇��H����Ҏ(gu��)�t�˽ⲻ��֣��]���ö����L(f��ng)�U�u���c��������I(y��)�����R�܇�(y��n)�ص��涐�L(f��ng)�U���pʧ�K�ء�

���hՈ���I(y��)���Hؔ(c��i)����Ӌ(j��)�ķ���(w��)�C(j��)��(g��u)������ʢ���H���ṩ�羳��������(w��)����(sh��)�F(xi��n)�����Ϸ��ع�(ji��)����

��ԃ�ᾀ��400-088-6468

��ʢ���H�羳��������(w��)

�ɸ���(j��)�漰�����ӡ��ġ�Ӣ���¡��յȼ����������������M(j��n)�����w�����O(sh��)Ӌ(j��)�c��(sh��)ʩ

FATCA��������(w��)

CRS��������(w��)

��ͥ�ɆT�����涐���}(����・����)�ķ�������(w��)

�x����˾�����H�Q(m��o)�ס�����Ͷ�Y�c��ُ�ķ�������(w��)

������I(y��)�����c���еķ�������(w��)

�����������U�������z�����������(w��)

�������µķ��ɷ���(w��)

��˾�ə�(qu��n)����Ӌ(j��)����ԃ����I(y��)����(w��)�I�����M(j��n)������I(y��)���P(gu��n)�I(y��)��(w��)����(w��)

����(w��)�������ڼ�ͥ�ɆT�����ˡ���ż����ĸ����Ů���O��Ů��

����(w��)������������(n��i)��˾���x����˾�Ŀ羳�������(xi��ng)

���⌦���ٲá��V�A�Ƞ��h��Q���(xi��ng)���ش��(xi��ng)Ŀ���c�ȣ��������ڳ����������(n��i)�������Ѕf(xi��)�̴_������(w��)��(b��o)�r

�Ї���ꑂ�����ȅR�U�������(b��o)����

ȫ�������(f��)���c�Ї���ꑑ�(y��ng)���������ȅR�U����

����(w��)�����漰��������(w��)˾����ݠ�^(q��)�ģ�����(j��)��(f��)�s�̶Ⱥ��������f(xi��)�̴_��

�����c�����M(j��n)�М�ͨ���桢���q�������Ո �C��������(f��)�h�������V�A

��һƪ������(sh��)�����������С���y�У��_�����`�����(y��u)�ݣ�

��һƪ���߿�ʧ��Ҳһ��������У����������ô�����ģ����E���@��

���P(gu��n)���]

�P(gu��n)�ڸ�ʢ ֪�R�a(ch��n)��(qu��n)���o(h��) ��˾ע�� ������ ������W(xu��) ����(w��)���� �s�u(y��)�Y�|(zh��) ��ʢ�� (li��n)ϵ��ʢ HTML�؈D