link

����朽�

link

����朽�

����y���_�� �x���~�� �x���_�� ����_�� ��۹�˾�_�� �x����˾�_�� ��(n��i)��������_�� ����y���_���l�� ����x���~�� �_����y���~��

���ڷֲ��Ԓ��0755-8366 6468

���棺0755-8366 2816

��ʢͶ�Y�]�䣺kary@gsi.com.cn

��ַ���������_���^(q��)���ϖ|·5002̖������B6208-6213��

����3��1����6��30�գ��҇���ӭ���״�����ȅR�����U�����º��Q�R�U��������������״γɞ�{�������c�P(gu��n)ע���˴�Ҏ(gu��)ģ�A(y��)Ӌ�漰�˿ڸ��_8000-9000�f�ˡ���ƪ���¸�ʢ���F���������@�ׂ���������M�н��

ʲô�DžR�����U��

��Щ����Ҫ�R�����U��

�R�����U�ľ��w�r�g��

δ���r�����J����̓������к��L�U?

��Ո��������

��ʲô���߃�ֵ��ʿӰ����

������Q����������

01ʲô�DžR�����U��

����(j��)�������ö���Ҏ(gu��)����2019��ȽY(ji��)����������Ҫ�R��2019��ȡ�õľC�����������~���p���M�����fԪ�Լ���헿۳�����헸��ӿ۳��������_���������۳����m�þC�����Â������ö����ʲ��pȥ����۳���(sh��)��Ӌ�㱾�����K��(y��ng)�{���~���ٜpȥ2019������A(y��)�U���~��“���z�a©���R����֧���������~���������a”����(w��)�C�P(gu��n)����k���˶����a�����@Ҳ�LJ��Hͨ��������

02��Щ����Ҫ�R�����U

�A(y��)�U���~���ڑ�(y��ng)�{���~����Ҫ��Ո�˶��ļ{���ˡ�

�߃�ֵ��ʿ����I(y��)�������ͥ�ɆT��

����(n��i)���ⶼ������Ă�����

�����Ї��o�ա�ͬ�r�@����������/�^(q��)���þ������ݵĂ��ˣ�

��������o�գ�ͬ�r���Ї�����(n��i)������Ă��ˣ�

�ѽ�(j��ng)�ƾӺ��⣬ͬ�r�����Ї�����(n��i)������Ă��ˡ�

��Щ�˿������

һ����v��ֻҪ�{����ƽ�r���A(y��)�U���~�c��ȑ�(y��ng)�{���~��һ�£�����Ҫ�k����ȅR�㡣

�C�����������������^12�fԪ�ļ{���ˣ��t��Փ�a�����~���٣��������k����ȅR�㣬ͬ�r���{����ֻҪ�a�����~�����^400Ԫ���t��Փ�C������������ĸߵͣ��������k����ȅR�㡣��

����{����ƽ�r���A(y��)�U���~�c��ȑ�(y��ng)�{���~��ȫһ�����Ȳ���Ҫ�˶�Ҳ����Ҫ�a����Ҳ�͟o���k����ȅR�㡣����{������Ը�ŗ��˶���Ҳ�o���k����ȅR�㡣

* �������̫���ӛ���Լ�ȫ�����뵽���ж��٣����߲�֪�����Ӳ�������Լ���(y��ng)ԓ�a��߀���˶������w�a���ٻ����˶��٣��_�������Ƿ���������k���ėl�������Բ�ȡ����;�����Խ�Q��

һ���{���˿�������U��λ���Ҫ���ն���Ҏ(gu��)������λ��؟�Ό��Ѱl(f��)�ŵ���������A(y��)�U���~����r���V�{���ˣ�

�����{���˿�����䛾W(w��ng)�϶���(w��)���������֙C�������ö�APP������ԃ����2019��ȵ�����ͼ{���������ӛ䛣�

�����k����ȅR��r������(w��)�C�P(gu��n)��ͨ�^�W(w��ng)�϶���(w��)�֣�����(j��)һ��Ҏ(gu��)�t��{�����ṩ�����A(y��)�����(w��)������{���ˌ��A(y��)����Ϣ�]�Ю��h��ϵ�y(t��ng)�͕��Ԅ�Ӌ�����(y��ng)�a��(y��ng)�˶������@�Ӽ���֪���Լ��Ƿ���ϻ�������Ҫ���ˡ�

03�R�����U�ľ��w�r�g

����Ҋ���У��M��2019��ȅR�����U���k��r�g��2020��3��1����6��30��������Ľ�(j��ng)�I��������ֹ���ڞ�2020��3��31�գ��C�����ÅR�����U���ڞ�2020��3��1����6��30��������o�{(di��o)�����t��ζ�����x�҇��ׂ�“���������� ”���Hʣ����ʮ�죡����֮�⣬�����Ї�����(n��i)�oס���ļ{���������2020��3��1��ǰ�x�������������x��ǰ�k����ȅR�㡣

04δ���r���/���J��̓������к��L�U?

һ���������ж���(w��)ʧ���О飬�����R���¼s���͑��P��ʩ��������Ӱ��������͂������u��

���Ƴ�����

����ُ�I���Ӯa(ch��n)��

���Ƴ����w�C��

���Ƴ����ߵȼ���܇��ϯ�Σ�

�������ζȼ٣�

������ס�Ǽ������e�^��

���Ƹ����M�О���

�мɌ��������ö������λ���ͬ�r�������ж���{����Ū̓���٣��t�������Ӷ������������T���ܵ͡�

�̷�Ҏ(gu��)�����{���˲�ȡ���_���[�m�ֶ��M��̓�ټ{���������������

�ӱ��U�{���(sh��)�~�^����ռ��(y��ng)�{���~10%���ϵģ�̎3����������ͽ�̻��߾��ۣ���̎�P��;

��(sh��)�~����ռ��(y��ng)�{���~30%���ϵģ�̎3������7����������ͽ�̣���̎�P��(�̷���201�l)����(sh��)�~�^��Ę˜ʞ�5�fԪ����(sh��)�~��Ę˜ʞ�10�fԪ��

�@����ζ��������߃�ֵ��ʿ�ڂ����������У����������Ľ���Ͷ�Y�����(n��i)�ķ��a(ch��n)������룬���п����漰�Ӷ�������؟���L�U��

05������ô�

���P(gu��n)��������������Ĉ������2019��12��31����ʽ�_���������(n��i)�֞������аˏ���ͬ��r�µ��������{������Ҫ��һ�r�g����(j��)���팍�H��r�_�������M�����У������ٰ�Ҫ���M�����

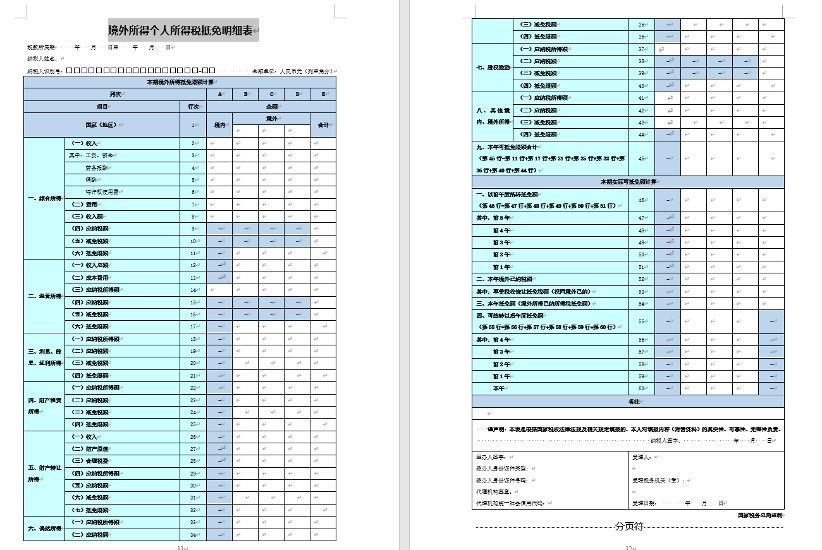

�����Ѿ;����������ⶐ��(w��)���U�{�˂������ö�������ͨ�^����������Â������ö������������������D��ʾ�����⾳��(n��i)�đ�(y��ng)�{���~�������w�����~����٣��漰��(f��)�s��Ӌ������P(gu��n)�Y�ϵČ����ύ�����h��������ԃ��ί�Ќ��I(y��)����(w��)�C��(g��u)——��ʢ���F����Ӌ��ʹ������

������ʢ���F�������e�߃�ֵ��Ⱥ�m���ʼ����P(gu��n)�Ըߵ���������M���U������������Ԕ�飬Ո(li��n)ϵ��ʢ���F���ԃ��

��1�����������ö�������м{��������A������

�m����r��

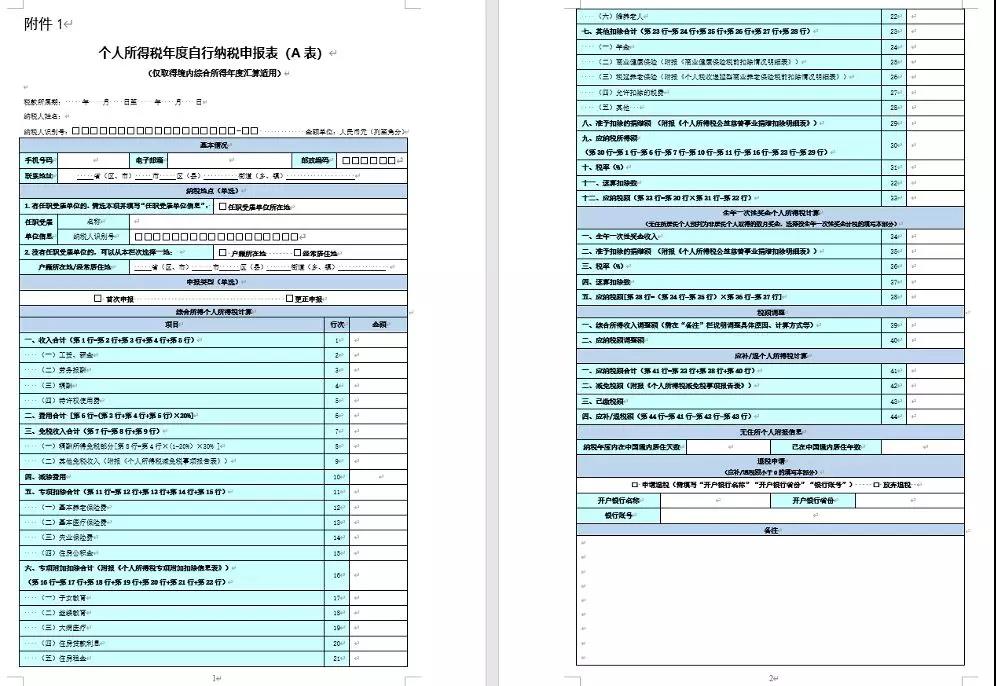

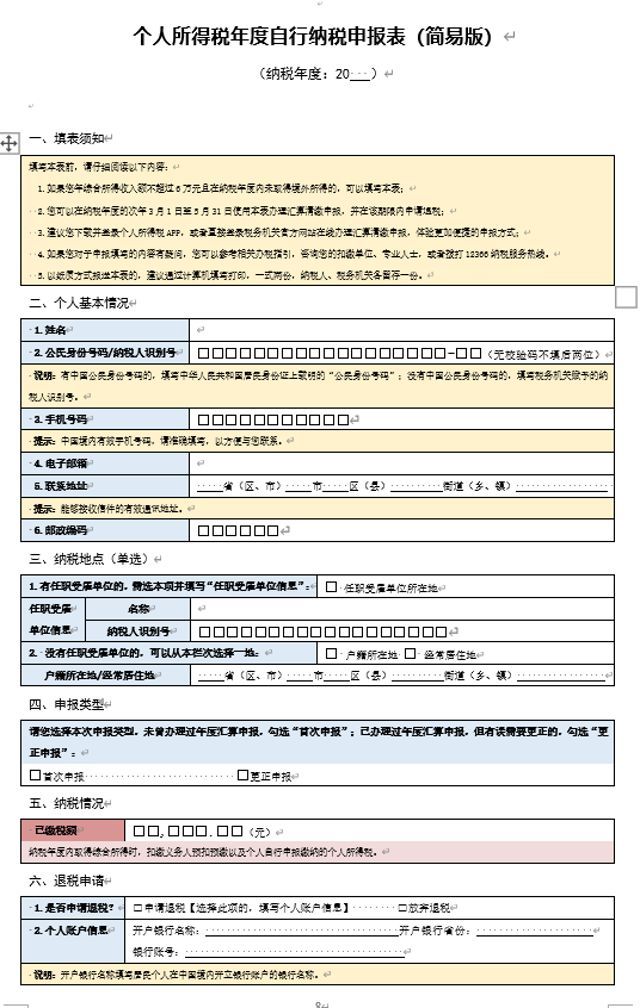

ȡ�þ���(n��i)�C�����õąR�����U�����(n��i)�ݰ����{���˵�������Ϣ���C��������͡��۳��Ŀ��ȫ��һ���Ԫ����Ӌ�㡢��(y��ng)�a/�˶��~����Ϣ��

*�o��ס��������(g��u)�ɾ����ˣ��茦����(n��i)��ס�씵(sh��)�����f��

�e����

��Z��Ůʿ�H�ڴ��ȡ�ù�н85�fԪ�����7�fԪ���ڄ�(w��)���5�fԪ�����뿂�~��97�fԪ���ѳ��^12�fԪ����BŮʿ��Ҫ�A����

��2�����������ö�������м{��������A�����װ棩��

���У�A��߀�������װ����˱�����Ҫ���п۳��Ŀ���H�͂��˻�����r�������͡��{�����c�����U���~����r�����f�����ɡ�

�m����r��

�{����ȃ�(n��i)δȡ�þ�����������C�����������~������6�fԪ��

�e����

BŮʿ��ȥ��һ����ȃHȡ�ù��Yн��3.9�fԪ���ڴ���r�£�BŮʿֻ�����к��װ�Ϳ��ԣ�������������ö�������м{������A����

��3�����������ö�������м{������������棩��

����֮�⣬����������Ѓ�(n��i)���������f�������ڼ{���˵��������һ�����

��4�����������ö�������м{��������B������

�m����r��

�m���ھ����˼{����ȃ�(n��i)ȡ�þ������õ���r�������������Ϣ�t�����á�����ؔ�a(ch��n)�D(zhu��n)���á��ə�(qu��n)������Ŀ�ȣ��漰��Ŀǰ��������������^���(f��)�s��

�e����

C�������^ȥһ��ȡ���˾��˾�ּt��ͨ�^�D(zhu��n)���˾�ə�(qu��n)ȡ�����D(zhu��n)���õȣ��@�N��rC��������Ҫ���@�ݾ��������M���������

��5�����������ö���(j��ng)�I���ü{��������A������

�m����r��

�ϻ���I(y��)���˺ϻ��˵������������a(ch��n)����(j��ng)�I��ӵĂ��ˡ����˪��Y��I(y��)Ͷ�Y�����Ї�����(n��i)ȡ�ý�(j��ng)�I������

*�Ї����ڂ��˪��Y��I(y��)��Ͷ�Y�߲�������I(y��)���ö��������������a(ch��n)��(j��ng)�I������Ͷ�Y�����Ղ������ö�����(j��ng)�I���õ�����ȡ�¶�/�����A(y��)�U������Ӌ��ķ�ʽ�M�С�����ڴ���r������Ҫ���¶�/���ȽY(ji��)�����M���A(y��)�U�������������3��31��ǰ�k��R�����U��

�e����

H������19�����һ�҂��˪��Y��I(y��)��Ͷ�Y�ˣ��˶��������ö��鼾���������H������Ҫ��ÿ���ȽY(ji��)�������(j��ng)�I���ã�ͬ�r��2020��3��31��ǰ��ɽ�(j��ng)�I���õąR�����U��

��6�����������ö��p�ⶐ��허�����

�m����r��

���՜p��ͅf(xi��)�������ȃ�(y��u)����헡�

*�@����Ճ�(y��u)�ݷN������m�×l��������ͬ���в��ֶ��Ճ�(y��u)����Ҫ�����ܶ���(w��)�C�P(gu��n)�M�Ђ䰸�����ض���(w��)�C�P(gu��n)����Ҳ���M��ͬ�����h�����ʢ���F���I(y��)�C��(g��u)��ԃ�����л�ί�����С�

�����������⣬߀�С��������ö��p�ⶐ��허����������������ö���(j��ng)�I���ü{��������A�����������������Â������ö�����������������ͬ�ı����m�×l��������ͬ���в��ֶ��Ճ�(y��u)����Ҫ�����ܶ���(w��)�C�P(gu��n)�M�Ђ䰸�����ض���(w��)�C�P(gu��n)����Ҳ���M��ͬ�����h������(j��)������r(li��n)ϵ��ʢ���F���ܴ�4000-886-468�M����ԃ��

06��ʲô���߃�ֵ��ʿӰ����

�߃�ֵ��ʿȡ�õĶ����ͺ́�Դ�ض��ӣ����ý��~��߅�H���ʸߣ�н�Yռ�������䂀�����������Σ��Լ����w�Ķ���(w��)�L�U����һ����Ȼ�˼{����Ҫ��(f��)�s�Ķ࣬��ˣ������Ӌ���c�Д��e�`�����M�Ђ�����ȅR�U���ǰՈί�Ќ��I(y��)�C��(g��u)——��ʢ���F�M�ЅR�����U�����ɸ�ʢ���F���I(y��)��ʿ�M�к���Ҏ(gu��)�����\���Ҏ(gu��)ǰ���µ����(ji��)��Ч��������Ч�����Ӷ�©�������ڷ����L�U��

07������Q��������

��ʢ���Fȫ��������������(w��)������Ӌ����(w��)�����Ɏ���(w��)���YԴ���ذ��Ƴ��������ö�����������(w��)��

��ʢ���F�������ö�����������(w��)

1. ����(w��)�Ŀһ������(w��)�w�z

�ж����վ������ݣ�

����������ͣ�

���������Դ�ط���(w��)

2. ����(w��)�Ŀ�����C�����ÅR�����U

�����y�㑪(y��ng)�{���~��

����������/��C�����ÅR�����Uϵ�б���

�f(xi��)���M��������/��C�����ÅR�����U���С�

3. ����(w��)�Ŀ�����f(xi��)���羳���յ���

�f(xi��)�����ⶐ��(w��)�C�P(gu��n)�M�о���{�����

�f(xi��)�����Ї�����(w��)�C�P(gu��n)�M�п羳���⡣

* �f(xi��)���羳���յ����{�����������(j��)��������һ�^(q��)�ļ{��������ޡ�

��ʢ���F���ҷ���(w��)��(y��u)��

���϶���I(y��)���������ķ����I�����Mһ����

һ���Ϸ���������ȫ

�������㣬�_���ںϷ���Ҏ(gu��)���A(ch��)���_����(ji��)����ֵЧ������Ҏ(gu��)��ȫ���x�L�U��

�������H���������I(y��)

���к���(n��i)�⡢�S�����H��������������������(w��)������Ӌ�������ṩ���I(y��)����(w��)�����Йn�����b���һ��һ��ÿ���h(hu��n)��(ji��)�������(zh��)�б��܅f(xi��)�h��

��������һ��������

ÿ���Ŀ����ȡ�ĿС�M�ƣ�����һ�����ṩȫ���ܵ��ķ���(w��)��

�ġ��K���ƣ����o�n

һ���k�����K��VIP�����������Mһ��һ�Ɏ���ԃ���߶��v��/ɳ���ȸ�����

�塢��W(w��ng)�c��������

���҇���ۡ����ڡ��������Ϻ�����h���ɶ����O(sh��)���˷ֹ�˾�����������¼��µȵ��O(sh��)�����k�C��(g��u)��

��һƪ���ذ����ã����ؔ���A(y��)���C�������ʩ������ÿ����1�f��߀�ݼ�����С��I(y��)��ȫ����������e�^

��һƪ��ȫ���t(y��)���|(zh��)�����а��Ї�̎���Ă�ˮƽ��

���P(gu��n)���]

�P(gu��n)�ڸ�ʢ ֪�R�a(ch��n)��(qu��n)���o ��˾ע�� ������ ������W ����(w��)���� �s�u�Y�|(zh��) ��ʢ�� (li��n)ϵ��ʢ HTML�؈D