link

����朽�

link

����朽�

����y���_�� �x���~�� �x���_�� ����_�� ��۹�˾�_�� �x����˾�_�� �ȵ�������_�� ����y���_���l�� ����x���~�� �_����y���~��

���ڷֲ��Ԓ��0755-8366 6468

���棺0755-8366 2816

��ʢͶ�Y�]�䣺kary@gsi.com.cn

��ַ���������_���^���ϖ|·5002̖������B6208-6213��

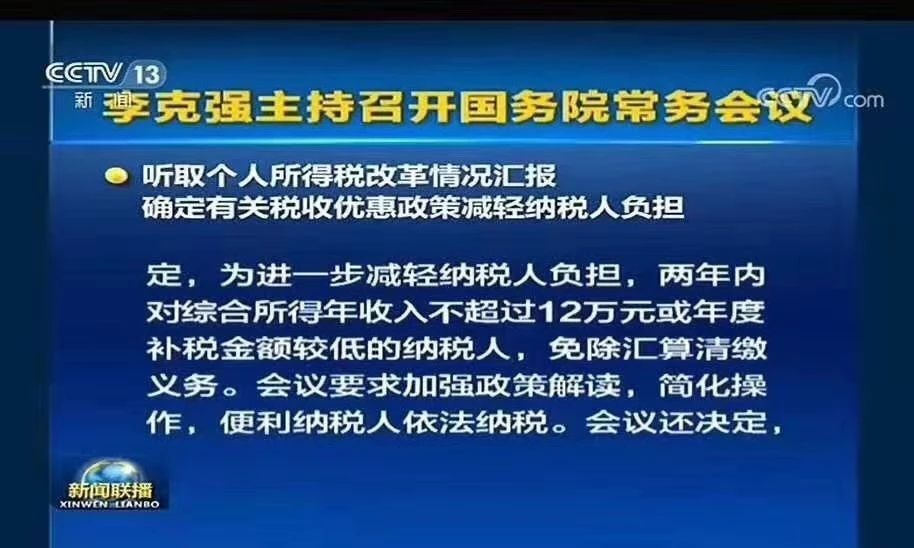

���A�籱��11��20�Ո��������Ժ���Օ��h���������������Ȍ��C�����������벻���^12�fԪ������a�����~�^�͵ļ{���ˣ�����R�����U�x�ա�

�ذ�������������������

�@�����ʡһ��P�X

��н���^12�f�Ƿ���Ҫ�M�ЅR�����U��

����1��1����ʩ�е��������ö����״������˂��˾C�����ü���R�����U�ĸ������3�£��҇���ӭ�킀��ʷ�ϵ��״΅R�����U�������f�������R�����U��ָ�������ö�ƽ��ÿ�°��A���A�U���ʱ�Ӌ�㣬����K��“�C�϶��ʱ�”Ӌ�む�����������a

�A���A�U���ʱ�

Ŀǰ���f���R�����Uֻᘌ�������ȡ�õ���헾C�����ã��������Yн�𡢄ڄՈ�ꡢ���S��ʹ���M���á�������õ�������ã��M��������������ͣ������I���ã���һ�����ɿ��U�x���˴��۴��U�ꮅ��

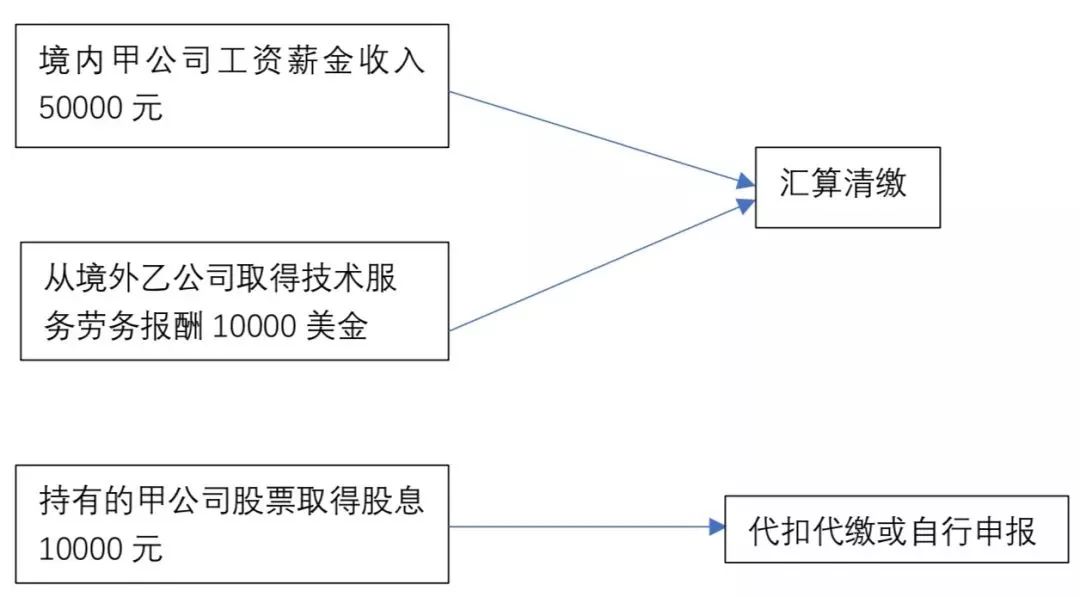

�e�����ӣ�2019�꣬���������ξ������й�˾��˾�߹ܣ�����������Դ��

1.ÿ��ȡ��50000Ԫ�Ĺ��Yн�����룬���ɼ�˾�A���A�U������

2.ͬ�r�������ҹ�˾ȡ�����ṩ���g���յĄڄՈ��10000����

3.���⣬���������м�˾��Ʊ��2019��ȡ�ù�Ϣ����10000Ԫ��

��ô��������������ȡ�ù��Yн��̈́ڄՈ�����ÅR��Ӌ�㣬��2020���M�ЅR�����U������10000Ԫ��Ϣ���ò���Ҫ�R�����U��ֱ���ɼ�˾��֧����Ϣ�r���۴��U�������ɡ�

�����҂�ͨ�^һ���DƬ���˽�һ�µ�����Щ������Ҫ������R�����U��

�Ǿ�������Ҫ�M�ЅR�����U�

�C�����ö���ȅR�����U

Ҫ��ôӋ�㣿

�C��������ȑ��{�������ö�=���C������-��헿۳�-6�fԪ-��헸��ӿ۳�-�����_���������۳���*����-�������۳�����

�C������=���Yн������+���ڄՈ������+���S��ʹ���M��*80%+�������*80%*70%��

����Ҫ�a�U�����˶��~=��ȑ��{����-���оC������������A�U�Ķ��

ע�⣬��һ���{����ȃȲ�Փ���ˌ��H�����Ƿ��12���£�����������6�fԪ�۳������p���M�á�

�{�����ڰ���Ӌ��C�����õ���r�£��{���˟oՓ�Ƿ�ȡ�ù��Yн�����ã�����Ҫ�S�ֻ�������Ӌ�M�ã���˲��������ij����δ��δȡ�ù��Yн�����ö��Д���۳������p���M�á�

�����R�����U�dž�λһ�����

߀���Լ����

����ȡ�õľC�����ÅR�����U�����Լ{���˂��˞�������w�������������ö�����ʩ�l�����ڶ�ʮ�ŗlҎ����“�{���˿���ί�п��U�x���˻���������λ�͂����k��R�����U��”

���څR�����U��һ헌��I���^���Ĺ�����һ����f������ɿ��U�x���ˣ�Ҳ���dž�λ��ؔ���ˆT�k�������������ؔ���ˆT�Ĺ������͉��������҆�λ��ؔ���ˆTҲ�]���x�՞�ÿ���T���Г������ļ{���L�U����ˣ����@һ�K����ί�нo���Iؔ���C������F��һЩ��

�����҂����^�죬�߃�ֵ��Ⱥ������ͺ́�Դ�ض��ӣ����ý��~�^��߅�H�����^�ߣ��R�����U���a�����L�U�^���˴_���R�����U�Ĝʴ_�Ժͺ�Ҏ�ԣ����h�ձ��Ɍ��I�C��——��ʢ���H��ܴ�400-0886468�M����ԃ���҂��������ṩ�R�����U����ǰҎ���ͺ����A�У��ʴ_Ӌ�㶐���a������Ч������ֹ�L�U�a����

����Փ�ǂ����M�ЅR�����U��߀��ί��������λ�����˻���U��λ����R�����U����횼{���˂��˺��ִ_�J�������_����؟�Ρ�

�R�����U���Ă�ע�����

1��ע���Y�ϵ�����c����

�����Ҷ��տ����P�ڰl��<�������ö���헸��ӿ۳������k����ԇ�У�>�Ĺ��桷�����Ҷ��տ��ֹ���2018���60̖����ʮ�lҎ�����{�����x���څR�����U���r���܌�헸��ӿ۳��ģ����������R�U�����ܶ��ՙC�P���͡��۳���Ϣ�������{���˿���ͨ�^�h���k���ˡ���ӻ����|����ȷ�ʽ������U�x���˻������ܶ��ՙC�P���͂��ˌ�헸��ӿ۳���Ϣ��

������ӡ��۳���Ϣ�����ģ����ܶ��ՙC�P������ӡ�����ɼ{���˺��ֺ�һ���ɼ{���������飬һ���ɶ��ՙC�P���棻���ͼ��|���۳���Ϣ�����ģ��{���˺��ִ_�J�����ܶ��ՙC�P�������º�һ����߀�{���������飬һ���ɶ��ՙC�P���档

�ڶ�ʮ���lҎ�����{���ˑ��������۳���Ϣ���������P�����顣�Է����R�����U�ڽY�������ꡣ

2��ע�������ķ���؟��

��Ҫ�R�����U�Ă��ˮ���C�����ßoՓ��KӋ������ĽY�����a�����˶���߀�Dz��a���ˣ�����Ҫ�k��R�����U��

���ա��������չ�������Ҏ����δ����Ҏ���k���{�����������U��������U������{��߀���ܱ�̎��0.5����5��������P�

���ՙC�P���Ԍ��{�����ṩ�Č�헸��ӿ۳���Ϣ�M�г�飬���w�k���ɇ���Ժ�������ܲ��T����Ҏ�������ՙC�P�l�F�{�����ṩ̓����Ϣ�ģ�����؟�������֪ͨ���U�x���ˣ��鹝���صģ����P���T������������̎�����{��������Ϣϵ�y����ʩ�ϑͽ䡣

3���R�����U�˶���������Ϣ

���������չ�����������ʮһ�lҎ�����{���˳��^���{���~�U�{�Ķ�����ՙC�P�l�F��������߀���{�����ԽY���U�{����֮����3��Ȱl�F�ģ������ՙC�PҪ����߀���U�Ķ�������y��ͬ�ڴ����Ϣ�����ՙC�P�錍��������߀���漰�ć������ˎ�ģ����շ��ɡ�������Ҏ���P���������Ҏ����߀��

���������ܷ���ʩ���t������ʮ�˗l�ڶ��Ҏ�������������ܷ�������ʮһ�lҎ���������y��ͬ�ڴ����Ϣ�Ķ��U�����˶��������������A�U�����γɵĽY���˶��������˶����N�p���˶���

��Ҋ���������ö���������ȡ�õľC�����Ì��а���Ӌ�㣬���»�ִ��A���A�U����ȅR�����U�r�����{�����������A�U�Ă������ö������ՙC�PҪ����߀���U�Ķ���r���ɼ����y��ͬ�ڴ����Ϣ��

4���R�����U�a�������՜��{��

�ڂ������ö��R�����U�������a���������a�U�������ö������a�Uƽ�r����δ�ۻ��ٿ۵Ă������ö��Ƿ���՜��{��

���������չ�����������ʮ�ŗlҎ�������U�x���ˑ���δ�۶���ģ��ɶ��ՙC�P��{�����U��������U�x����̎����δ�۶���ٷ�֮��ʮ�����������µ��P�

ע�⣺�@������U����������U������{��Ҳ�]�����U�������o�������ϲ��Ĝ��{֮�����ռ����f��֮��Ĝ��{�𡣲��ҡ����Ҷ��տ����P�������C�P����δ�ۂ������ö����}�����͡�����������2004��1199̖�����_Ҏ�������U�x���ˑ���δ�۶���oՓ�m����ӆǰ߀����ӆ��ġ����ܷ�������������{���˻���U�x���˼��՜��{��

�P�ڂ����ąR�����U���@�ξ��c���������@��҂����ţ����m߀���и���Ԕ���IJ���Ҏ����m���_���҂��������Pע���m�ļ��t�l�������c�������҂��P�څR�����U��һЩ�^���c˼����

ϣ���c���M���Mһ�����ӣ��҂�һ��ӭ�ӝu�Нu���Ă������ö��R�����U�r����

��һƪ���ذ�������Ͱ�������� ��2019��ȫ������¹ɰl��

��һƪ�����ڴ���I�۹ɣ��_���������@�

���P���]

�P�ڸ�ʢ ֪�R�a�ౣ�o ��˾ע�� ������ ������W �������� �s�u�Y�| ��ʢ�� ϵ��ʢ HTML�؈D